연말정산 시즌이 다가오면 근로소득자들에게 중요한 이슈는

바로 세금 환급입니다.

그중에서도 주거비용 공제는 세금 부담을 줄일 수 있는 실질적인 혜택인데요.

월세, 전세자금대출, 주택담보대출, 청약통장까지 다양한 항목에서 공제를 받을 수 있습니다.

이 글에서는 주거비용 공제 항목과 조건, 그리고 활용법을 꼼꼼히 정리해 드리겠습니다.

1. 청약통장: 최대 300만 원 소득공제

내 집 마련을 목표로 매달 청약통장에 저축하고 있다면 소득공제 혜택을 받을 수 있습니다.

공제 조건

무주택 세대주여야 함

연간 총 급여 7,000만 원 이하

공제 혜택

납입 금액의 40%를 소득공제

최대 한도: 300만 원

2024년 변경 사항

월 납입 인정 금액: 기존 10만 원 → 25만 원

공제 가능한 최대 금액: 기존 240만 원 → 300만 원

예를 들어, 연간 300만 원을 납입했다면,

40%인 120만 원을 소득공제로 인정받아 세금 환급이 가능합니다.

2. 월세: 연 1,000만 원까지 세액공제

월세를 내고 있는 근로소득자라면 월세 세액공제를 받을 수 있습니다.

공제 조건

연간 총 급여 8,000만 원 이하 또는 종합소득 7,000만 원 이하

무주택 세대주 또는 세대원 (세대원의 경우, 세대주가 주택 관련 공제를 받지 않아야 함)

월세 주택 조건:

전용면적 85㎡ 이하

기준시가 4억 원 이하

주거용 오피스텔, 고시원 포함

주민등록상 전입신고 필수

공제율

총 급여 5,500만 원 이하: 월세의 17%

총 급여 5,500만 원 초과 ~ 8,000만 원 이하: 월세의 15%

공제 예시

연간 월세 600만 원을 냈다면:

5,500만 원 이하: 102만 원 공제

8,000만 원 이하: 90만 원 공제

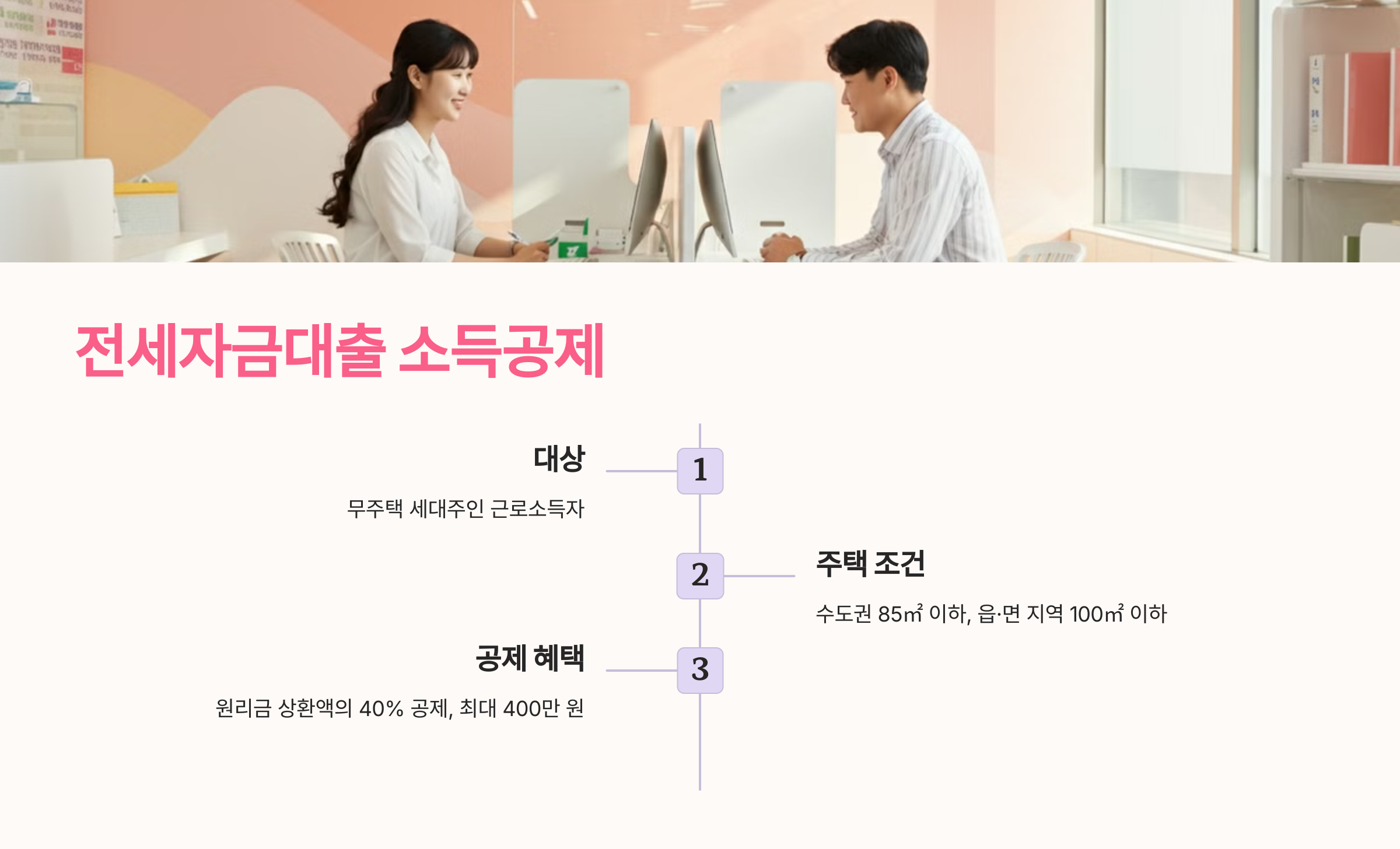

3. 전세자금대출: 원리금 상환액 소득공제

전세자금대출을 이용하고 있다면, 갚은 원리금에 대해 소득공제를 받을 수 있습니다.

공제 조건

무주택 세대주여야 함

근로소득자

대출 주택 조건:

수도권: 전용면적 85㎡ 이하

읍·면 지역: 전용면적 100㎡ 이하

공제 혜택

원리금 상환액의 40% 공제

최대 한도: 연 400만 원

공제 예시

전세자금대출 원리금 1,000만 원을 상환했다면,

40%인 400만 원을 소득공제로 인정받습니다.

4. 주택담보대출: 이자 상환액 소득공제

주택담보대출을 통해 집을 마련한 경우, 이자 상환액에 대한 소득공제를 받을 수 있습니다.

공제 조건

무주택자 또는 1주택자

대출 주택 조건:

2024년 1월 1일 이전 구매: 기준시가 5억 원 이하

2024년 1월 1일 이후 구매: 기준시가 6억 원 이하

공제 혜택

상환 방식과 기간에 따라 공제 한도가 다름

자세한 내용은 국세청 홈페이지에서 확인 가능

공제를 최대한 활용하는 꿀팁

청약통장 납입 내역 확인하기

월세 세액공제를 위해 주민등록 전입신고 필수

대출 이자 및 원리금 납부 증빙 자료 준비

국세청 홈택스를 통해 연말정산 항목 꼼꼼히 확인

참고 자료

더 자세한 정보는 국세청 연말정산 맞춤형 안내에서 확인할 수 있습니다.

연말정산은 잘 준비하면 예상보다 더 많은 세금을 환급받을 수 있는 절호의 기회입니다.

청약통장, 월세, 대출 이자 등 주거비용 공제를 꼼꼼히 챙겨 세금을 돌려받으세요!